Denizen é (demasiado) fraco

Nesta experiência de um ano, os cartões que mais usámos foram o N26 e o Revolut. No caso da fintech Monense, acabámos por a deixar praticamente de lado já que a versão gratuita, quando a começámos a experimentar, era demasiado básica, genuinamente inferior às suas concorrentes pelo que não vemos qualquer sentido em recomendá-la. É má? Não, claro que não, até porque tem vindo a acrescentar funcionalidade e novas modalidades nos últimos meses. Mas se há melhor no mercado, ao mesmo preço…

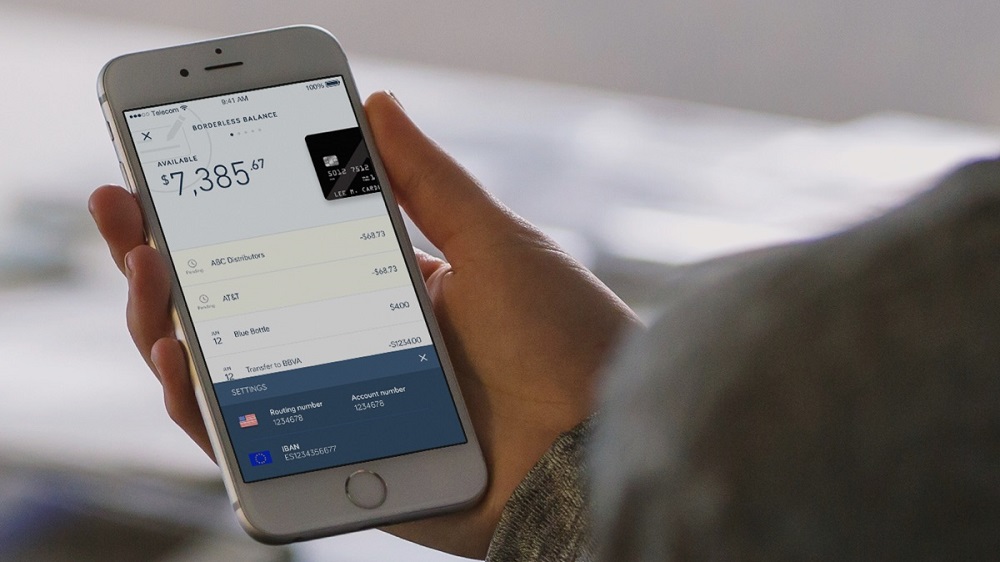

O caso da Denizen foi completamente diferente, de tal forma que não recomendamos, mesmo, a sua utilização. Tínhamos alguma curiosidade em ver o que tinha esta fintech para oferecer, já que é apresentada como o novo negócio digital do BBVA, o grupo bancário espanhol com participação em entidades financeiras em mais de trinta países. Mas a Denizen, vocacionada para os mercados da América Latina, tem ainda um longo caminho a percorrer, algo comprovado pela nossa experiência. Transferimos para lá o dinheiro e uma vez que precisávamos de fazer uma compra avultada e já tínhamos testado q.b. os outros cartões, recorremos à Denizen e tentámos o pagamento… que foi rejeitado, apesar de ter o valor em questão disponível. Tentámos falar com o apoio a cliente, mas o mesmo é “inexistente”, já que nos três seguintes dias nunca ninguém atendeu (há um número espanhol disponível). Recorremos ao email, mas demorou 72 horas a ser respondido (e mal, porque fugiu demasiado à questão), o que nos deixou altamente desconfortáveis.

Tentámos, por isso, descobrir sozinhos o que tinha acontecido e deparámo-nos com os limites de gastos de 500 euros por dia, em pontos de venda. Ou seja, a nossa operação, como era superior, foi rejeitada. Não é que uma compra superior a 500 euros seja, no nosso caso, uma operação corrente, mas não ter a opção de a poder fazer levou-nos a abandonar a fintech. Agora, restava retirar de lá o dinheiro. E aí começou a “novela”. Ao contrário de todas as outras, a Denizen não tem a simples e simpática opção de transferência bancária. A única opção disponível é a ligação aos bancos com os quais têm protocolo (em Portugal verificámos que tem ligação pelo menos à Caixa Geral de Depósitos e Banco Santander), mas uma vez que nos tentámos ligar pelo Montepio, nada feito.

Não estávamos a perceber como iríamos tirar de lá o nosso dinheiro. Após muitos emails e nenhuma solução – já estávamos naquela fase em que escrevíamos emails em maiúsculas a solicitar uma opção que não fosse o levantar o dinheiro num Multibanco, dando razão a Daniel Marinho na defesa do que é nosso – optámos por usar o “salva-vidas”. Agregámos o Denizen ao Revolut e fomos retirando aos poucos de lá o dinheiro, cumprindo com os limites (mais do que mínimos…) de transacções diárias. Resumindo: é fraco e precisa de amadurecer. A app não tem opções para praticamente nada, o atendimento ao cliente é nulo e a resposta demasiado demorada.